2020年初,突如其來的新冠疫情給全球各行各業(yè)帶來了巨大沖擊,其中以人員流動和聚集為主要特征的旅游業(yè)首當其沖。中國旅游業(yè)經(jīng)歷了前所未有的“寒冬”,但隨著國內(nèi)疫情得到有效控制,行業(yè)復蘇的曙光已現(xiàn),特別是即將到來的“五一”假期,被普遍視為旅游業(yè)復蘇的關(guān)鍵節(jié)點。本文將通過數(shù)據(jù)分析,梳理2020年中國旅游業(yè)受疫情影響的整體情況,并展望未來的復蘇趨勢。

一、2020年旅游業(yè)整體數(shù)據(jù)斷崖式下跌

根據(jù)文化和旅游部及相關(guān)統(tǒng)計機構(gòu)的數(shù)據(jù),2020年中國國內(nèi)旅游市場遭受重創(chuàng):

- 旅游人次與收入銳減:2020年全年,國內(nèi)旅游人數(shù)為28.79億人次,比上年同期下降52.1%;國內(nèi)旅游收入2.23萬億元,同比下降61.1%。這兩項核心數(shù)據(jù)均創(chuàng)下歷史最大跌幅。

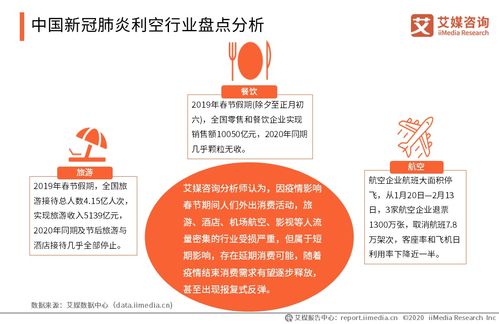

- 節(jié)假日市場慘淡:以往貢獻全年旅游收入大頭的春節(jié)、國慶等黃金周損失尤為慘重。2020年春節(jié)假期,全國旅游接待總?cè)藬?shù)和旅游收入同比均下降超過四成,而原本的旅游高峰季暑期也因零星疫情反復而未能完全恢復。

- 出入境旅游幾近停滯:為防控疫情,跨境旅游活動基本凍結(jié)。2020年入境旅游人數(shù)和收入同比跌幅均超過八成,出境旅游也基本處于停滯狀態(tài),相關(guān)旅行社、航司業(yè)務陷入困境。

二、疫情沖擊下的結(jié)構(gòu)性變化

盡管整體數(shù)據(jù)下滑,但疫情也加速了旅游行業(yè)的結(jié)構(gòu)性調(diào)整和業(yè)務創(chuàng)新:

- 周邊游、本地游成為主流:在“非必要不外出”的倡導下,游客的出行半徑顯著縮短。城市周邊的鄉(xiāng)村游、生態(tài)游、自駕游成為2020年旅游市場的主要支撐,短時間、短距離、高頻率的“微度假”模式興起。

- “云旅游”等線上業(yè)態(tài)蓬勃發(fā)展:博物館、景區(qū)通過直播、VR等技術(shù)開展“云游覽”,在滿足公眾文化需求的也探索了新的營銷和體驗模式,為未來線上線下融合積累了經(jīng)驗。

- 業(yè)務重心轉(zhuǎn)向國內(nèi)與提質(zhì)升級:出境游業(yè)務停擺迫使相關(guān)企業(yè)將資源轉(zhuǎn)向國內(nèi)深度游、高品質(zhì)游產(chǎn)品的開發(fā)。游客對安全、健康、品質(zhì)的關(guān)注度空前提升,推動了民宿、度假酒店、小眾目的地等產(chǎn)品的優(yōu)化升級。

三、復蘇信號與“五一”出行展望

隨著疫苗接種的推進和常態(tài)化精準防控措施的完善,中國旅游市場的復蘇動能正在積聚:

- 復蘇軌跡呈波動上升:2020年第三季度,隨著疫情緩解,國內(nèi)旅游市場出現(xiàn)顯著反彈,但受后續(xù)局部疫情反復影響,復蘇過程并非一帆風順,呈現(xiàn)出波動性、區(qū)域性的特點。

- “五一”假期成為重要觀察窗口:2021年“五一”假期連休五天,公眾被壓抑的旅行需求有望釋放。各大旅游平臺數(shù)據(jù)顯示,“五一”期間的機票、酒店、門票預訂量已遠超去年同期,甚至超過2019年同期水平,中長線旅行、跨省游意愿強烈,市場期待值高漲。

- 復蘇仍面臨挑戰(zhàn):市場的恢復并非一蹴而就。消費者信心的完全恢復、旅游企業(yè)(尤其是中小型企業(yè))的現(xiàn)金流壓力、國際旅游市場的持續(xù)冰封,仍是行業(yè)需要面對的難題。安全、防控依然是出行和業(yè)務運營的前提。

結(jié)論

2020年的疫情給中國旅游業(yè)帶來了深度的沖擊與洗禮,相關(guān)數(shù)據(jù)直觀地反映了行業(yè)的艱難處境。危機中也孕育著變革。旅游業(yè)務正從追求規(guī)模增長向高質(zhì)量發(fā)展轉(zhuǎn)變,從依賴傳統(tǒng)流量向創(chuàng)新體驗和服務轉(zhuǎn)型。隨著“五一”等假期的到來和整體環(huán)境的改善,中國旅游業(yè)有望步入穩(wěn)步復蘇的軌道。但行業(yè)的全面振興,仍需企業(yè)、政府和游客共同努力,在安全可控的前提下,推動旅游業(yè)務邁向更加智能化、個性化、可持續(xù)化的新階段。